Жилье в кредит: какие условия и возможности открыты для казахстанцев

LS выяснил, какие виды ипотечного кредитования доступны казахстанцам и кто может рассчитывать на льготные условия.

В стране существует несколько форм жилищного кредитования. К ним относятся госпрограммы , субсидируемые из бюджета, коммерческие ипотеки, а также накопительная система, реализуемая Отбасы банком.

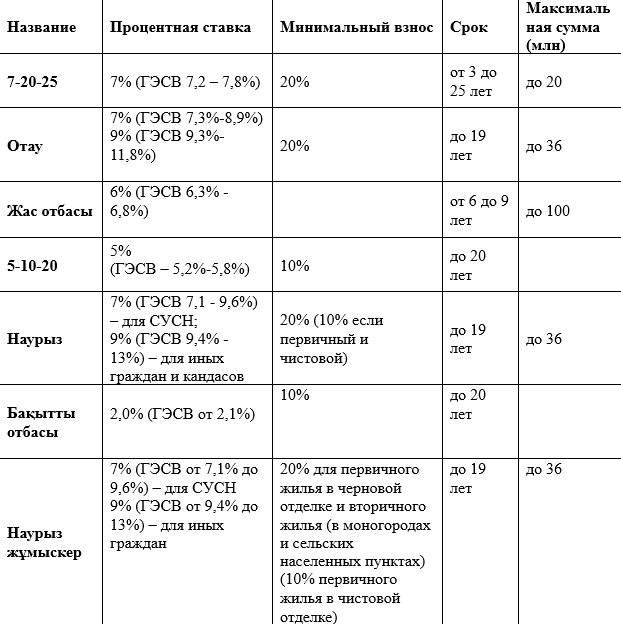

Наиболее выгодным остается льготная ипотека , где предусмотрены комфортные ставки и условия. На сегодня действует несколько госпрограмм с разными условиями (рис. 1).

По некоторым льготным программам необходимо учитывать некоторые особенности.

Для участия в программе "Наурыз" необходимо иметь депозит в Отбасы банке. При этом срок вклада не имеет значения, но минимальная сумма сбережений составляет 2 млн тенге.

"Бақытты отбасы" доступна только многодетным семьям, детям-сиротам, детям, оставшимся без попечения родителей, лицам с инвалидностью I и II группы или семьям, в которых есть ребёнок с ограниченными возможностями.

Программа "7-20-25" доступна только в следующих банках: Altyn, Фридом, Forte, БЦК, RBK, Евразийский и Halyk. При этом условия по городам отличаются.

Коммерческая ипотека

Её можно оформить в шести банках (рис. 2).

Какие ещё ипотечные продукты имеются на рынке

Такие БВУ, как Altyn, Halyk и Фридом, предлагают жилищные ссуды по партнёрским программам с застройщиками.

Например, Фридом имеет каскадную ипотеку (сумма займа – до 35 млн тенге, срок – до 20 лет, ставка зависит от первоначального взноса).

У Нурбанка продукт "Нур Шанырак" позволяет купить жилье, находящееся в залоге или на балансе БВУ. Чтобы получить заем, необходимо внести первоначальный взнос в размере 10%. Сумма кредита может составлять до 90% от стоимости имущества. Срок – до 20 лет.

Ранее LS писал о том, что конфискованные активы предлагают направить на льготную ипотеку. Сообщалось, что правительству было предложено рассмотреть возможность финансирования Отбасы банка в объёме 50 млрд тенге за счёт средств, привлеченных комитетом по возврату активов Генпрокуратуры.

Похожие материалы (по тегу)

События